Publicerad: 8 mars 2024 / Uppdaterad: 24 april 2026

Kategori: Perspektiv

Författare: Arman Borghem, Regulatory and Compliance Advisor på Cleura

Den 28 februari 2024 skrev Computer Sweden att Skatteverket nu beslutat att använda Office 365 och Teams.

Reaktionerna blev många. Exempelvis utropade Svenskt Näringsliv att äntligen kan Skatteverket använda amerikanska molntjänster. En rådgivare på ett stort konsultbolag – som är Microsoft Cloud-partner – skrev ”Äntligen! Jag känner mig bönhörd. Skatteverkets personal får använda fungerande verktyg.”

Skatteverket publicerade sedermera det man kallade en preliminär bedömning och uppgav att ”I dagsläget finns inget beslut om att Skatteverket ska köpa in Microsoft 365 och Teams.”

En leverantör av alternativ till Microsoft 365 och Teams har också kommenterat utredningen.

Vi menar att utredningen behöver kommenteras av flera skäl.

Denna kommentar är skriven av Arman Borghem, som arbetade på Skatteverket som molnstrateg mellan april 2021 och mars 2023.

Kommentaren i korthet

Det upplägg som utredningen beskriver innebär att inga dokument, filer eller e-post ska lagras i Microsofts moln. Teams-chattar ska automatiskt raderas efter 24 timmar. Ingen information som omfattas av sekretess ska hanteras i chattar. Inga känsliga personuppgifter ska hanteras i chattar. Funktioner som fildelning, inspelning, liveundertexter, transkribering, telefoni med mera ska inte användas. AI-funktioner berörs inte alls. Det är alltså fråga om kraftigt begränsad användning. Ändå ska licenser av dyrare slag användas.

Utredningens sammanfattning anger att ”Arbetsgruppens preliminära bedömning är att det inte föreligger några rättsliga, säkerhetsmässiga eller funktionella hinder mot att Skatteverket och Kronofogdemyndigheten använder Entra ID, M365Apps eller Teams.” (Cleuras markering) Det är också vad Skatteverket skriver på sin webbplats.

Det är svårt att förstå hur myndigheten har kommit fram till dessa slutsatser. I själva utredningen anges nämligen:

- Rättsligt – Att Skatteverket inte kommer att kunna utöva sitt ansvar enligt 4 § arkivlagen vid en övergång till M365, Teams och Entra ID (s. 10). Utredningen har alltså identifierat minst ett rättsligt hinder mot att övergå till Microsoft-lösningarna.

- Säkerhetsmässigt – Att en riskanalys från ett informations- och it-säkerhetsperspektiv återstår att göras (s. 13). Att hävda att det inte finns säkerhetsmässiga hinder framstår därmed som förhastat, när de mest väsentliga delarna av en bedömning av säkerheten återstår.

- Funktionellt – Att funktionalitet ska begränsas ”för att möta krav på sekretess och behandling av personuppgifter” (s. 4 i Bilaga 3). Utredningen beskriver hur funktion efter funktion behöver stängas av – vad betyder det om inte funktionella hinder?

Det som framställs som utredningens viktigaste slutsatser tycks alltså motsägas av själva utredningen.

Dessutom lyder amerikanska molntjänstleverantörer under amerikanska övervakningslagar. Dessa leverantörer har uppgett att de vidtar åtgärder för att säkerställa att de verkställer krav på utlämnanden som är korrekta enligt dessa lagar. Sådana utlämnanden innebär avsteg från den personuppgiftsansvariges instruktioner. GDPR kräver att personuppgiftsbiträden vidtar åtgärder för att säkerställa att de endast behandlar personuppgifter enligt den personuppgiftsansvariges instruktioner, såvida de inte är tvungna till något annat enligt EU-rätten eller en EU/EES-medlemsstats nationella rätt. Dessa regler framgår i artikel 28.3 a, 29 och 32.4 GDPR. Amerikanska övervakningslagar är varken EU-rätt eller någon EU/EES-medlemsstats nationella rätt. Det framstår därmed som att amerikanska molntjänstleverantörer inte vidtar de åtgärder som krävs av dem enligt GDPR, vilket talar för att de inte kan anlitas som personuppgiftsbiträden enligt artikel 28.1 GDPR. Skatteverkets utredning för inga resonemang kring detta.

Skatteverket och Kronofogden utredde Teams redan år 2021. Myndigheterna kom då fram till att de av flera skäl inte kunde byta ut Skype för företag (med drift i egen regi) mot Teams. 2024 års utredning tycks inte redogöra för 2021 års Teams-utredning på ett rättvisande sätt.

2024 års utredning tycks inte fullt ut ha värnat myndighetens oberoende eftersom det finns tecken på att utredningen delvis skrivits av en extern part som agerat i Microsofts intressen.

Utredningen analyserar inte heller den ekonomiska risk för Skatteverket och Kronofogden som uppstår till följd av olika former av inlåsning i Microsoft-lösningarna.

Vad har Skatteverket bedömt?

Skatteverkets utredning utgår ifrån en kraftigt begränsad användning:

- Inga dokument, filer eller e-post ska lagras i Microsofts moln. All sådan data ska hanteras hos Skatteverket.

- Användningen av Teams ska hårt begränsas. Förslaget är att alla chattar automatiskt ska raderas efter 24 timmar. Ingen information som omfattas av sekretess ska hanteras i chatten. Inga känsliga personuppgifter ska hanteras i chatten. Inga filer ska delas över Teams.

- Interna Teams-möten ska tillämpa Microsofts totalsträckskryptering. Det stänger ner flera funktioner. Fildelning, inspelning, liveundertexter, transkribering, telefoni och annan funktionalitet ska inte användas.

- Externa mötesdeltagare måste installera Teams-klienten för att delta i möten med totalsträckskryptering. Sådana möten blir därmed inte plattformsoberoende eftersom Teams datorklient endast har officiellt stöd på Windows och macOS.

AI-funktioner berörs inte över huvud taget, och det får förmodas att de inte heller ingår.

Vi kan utgå ifrån att majoriteten av alla verksamheter som använder Microsoft 365 och Teams idag skulle behöva begränsa sin användning kraftigt om de valde att följa Skatteverkets exempel.

Upplägget innebär dessutom att Skatteverket skulle betala för Microsoft-licenser av det dyrare slaget, trots att mängder av funktionalitet inte ska användas. Varför dessa begränsningar? Arbetsgruppen anger att den valt att ”endast utreda en omfattning av möten med begränsad funktionalitet för att möta krav på sekretess och behandling av personuppgifter.”

Utredningen anger också att ”Det har inte givits möjlighet att inom ramen för denna grundläggande utredning tillräckligt belysa samtliga relevanta aspekter av en övergång till de aktuella produkterna. Det återstår därför vissa frågor, om bl.a. arkivvård, dataskydd och it- och informationssäkerhet, som måste tas om hand i det fortsatta arbetet.”

Ändå anger utredningen att ”Arbetsgruppens preliminära bedömning är att det inte föreligger några rättsliga, säkerhetsmässiga eller funktionella hinder mot att Skatteverket och Kronofogdemyndigheten använder Entra ID, M365Apps eller Teams.”

Mot den bakgrunden frågar vi oss om arbetsgruppen har beaktat den egna utredningens avsnitt om arkivreglerna. Där anges nämligen uttryckligen att Skatteverket inte kommer att kunna utöva sitt ansvar enligt arkivlagen om myndigheten övergår till MS365, Teams och Entra ID.

Utredningen anger vidare att en riskanalys återstår att göras, både från ett informations- och it-säkerhetsperspektiv. Utredningen innehåller ingen informationsklassning och tillhörande riskbedömning, varken per verksamhetsgren eller på samlad nivå. Ur ett informationssäkerhetsperspektiv tar utredningen exempelvis ingen hänsyn till den samlade uppgiftsmängd som skulle överföras till Microsoft gällande hur Skatteverkets personal använder lösningarna och vilka externa parter myndigheten har möten med.

Vi fortsätter nu med några ytterligare frågetecken som utredningen väcker.

Riktlinjer om användning kan ge en illusorisk trygghet

2024 års utredning utgår ifrån en begränsad användning där medarbetare inte får ange känsliga personuppgifter i Teams-chatten. Man kan fråga sig hur realistisk en sådan begränsning är. 2021 års Teams-utredning angav:

”Även om det med interna riktlinjer går att försöka begränsa mängden känslig och sekretessreglerad information som görs tillgänglig för Microsoft innebär en användning av Teams som huvudsaklig video- och samarbetsplattform att det inte går att förhindra att stora mängder känsliga och sekretesskyddade uppgifter ändå kan bli tillgänglig för bolaget, i synnerhet inte sett till respektive myndighets verksamhet och antalet anställda. Dessutom skulle alltför stora inskränkningar i vad som får sägas eller delas vid användning Teams i praktiken leda till att syftet med användningen av Teams, dvs. ett behov av en effektiv samarbetsplattform, går förlorad.”

Resonemanget framstår fortfarande som relevant.

Känsliga personuppgifter (i GDPR benämnt särskilda kategorier av personuppgifter) kan i arbetslivet förekomma i en mängd sammanhang. De föreslagna reglerna ser därför ut att leda till exempelvis följande begränsningar:

- En medarbetare får inte skriva på Teams till sin chef eller kollegor att hen är hemma på grund av sjukdom eller vabbande. Medarbetaren får inte ens ange det i sin Teams-status. Ingen får heller skriva till sina kollegor på Teams för att informera dem om att en annan kollega är sjuk eller vabbar.

- En sjukskriven medarbetare och dennes chef får inte använda Teams-chatten för att diskutera mående och återhämtning.

- Handläggare får inte använda Teams-chatten för diskussioner där uppgifter om en persons hälsa framgår. Skatteverket hanterar exempelvis förmån av hälso- och sjukvård samt skattereduktion för arbetsresor vid sjukdom eller funktionsnedsättning. Ett ärende- eller diarienummer i en chatt kan vara tillräckligt för att knyta en diskussion till en viss person, och därmed innebära personuppgiftsbehandling.

- Medarbetare får inte skriva något på Teams som avslöjar uppgifter om den egna hälsan, eller en kollegas hälsa, i förhållande till arbetet. Det kan gälla alltifrån behov av terminalglasögon till rullstolsramp.

- HR-personal och chefer får inte använda Teams-chatten för diskussioner där det framgår att en medarbetare är medlem i ett fackförbund (exempelvis att en medarbetare vill ha med en facklig representant på ett möte om lön), att en person tycks ha alkoholproblem, eller att en person har kränkts på grund av sin etnicitet, religion eller sexuella läggning. En medarbetare som vill meddela något av detta till sin chef eller HR får inte heller använda Teams-chatten.

- Fackligt förtroendevalda och arbetsgivaren får inte använda Teams-chatten för kommunikation med varandra i fackliga ärenden.

Utredningen berör inte behandling som rör lagöverträdelser. Sådan behandling kan vara minst lika känslig som behandling av särskilda kategorier (känsliga) personuppgifter. Om behandling av uppgifter om lagöverträdelser ska hanteras på motsvarande sätt innebär det ytterligare begränsningar i vad medarbetare kan diskutera i Teams-chattar. Det gäller inte minst personal inom Skatteverkets brottsbekämpande verksamhet, men också de som handlägger ”vanliga” ärenden där misstänkt kriminalitet kan upptäckas, såsom skattefiffel, felaktig folkbokföring eller bulvanupplägg.

I teorin kan riktlinjer givetvis begränsa medarbetarnas beteende vad gäller vilka uppgifter de får hantera var. Frågan är emellertid om riktlinjerna i praktiken kan förstås, kommas ihåg, tillämpas korrekt och vinna legitimitet bland medarbetarna. Särskilt när det handlar om fler än 10 000 medarbetare över hela landet, med arbetsuppgifter av mycket varierande slag.

Om medarbetarna inte får chatta med varandra om de ämnen som exemplifieras ovan, i vart fall inte obehindrat, är frågan vilka verktyg de förväntas använda istället. Om myndigheten måste ha ett parallellt chattverktyg för vissa ämnen, varför inte satsa enbart på det verktyget? Varför inte bespara medarbetarna den administrativa bördan att ständigt tänka på vad de får skriva samt att förflytta sig mellan chattverktyg för att hitta relevant information? Varför utsätta myndigheten och individer för risken att medarbetarna ändå gör fel, samt belasta ekonomi och interna resurser med två olika verktyg?

Beredskap och roll i civilförsvaret

Skatteverket och Kronofogden kom år 2021 fram till att myndigheterna inte skulle kunna byta ut Skype mot Teams. 2024 års preliminära bedömning beskriver 2021 års Teams-utredning såhär:

Utredningen 2021 omfattade framförallt de rättsliga förutsättningarna för att nyttja Microsoft Teams. I den förnyade utredningen har även andra aspekter tagits i beaktande, som beredskap och resiliens, verksamhetsnytta, Skatteverkets möjlighet att leverera en it-arbetsplats till andra myndigheter och den omständigheten att de alternativ till Microsoft 365 som är tillgängliga har visat sig svåra att realisera.

2021 års utredning hade åtta huvudavsnitt. Tre av dessa fokuserade på rättsliga frågor. Ett avsnitt fokuserade på verksamhetsnytta, ett på möjligheter att använda Teams utifrån en riskanalys och ett på lämplighet. I avsnittet om lämplighet angav 2021 års utredning bl.a.:

Redan idag samlas stora mängder information från svenska myndigheter hos dessa tre molntjänstleverantörer [Azure, AWS och GCP] vilket ökar samhällets sårbarhet, eftersom störningar hos någon av dessa molntjänstleverantörer kommer påverka många myndigheter samtidigt … Mot bakgrund i bl.a. den förhöjda hotbilden mot Sverige, upprustningen av totalförsvaret, skärpningarna av säkerhetsskyddslagen och utvecklingen på dataskyddsområdet är det uppenbart att myndigheter behöver beakta fler parametrar än tidigare, primärt gällande säkerhet och digital suveränitet. Att Skatteverket och Kronofogden i sitt val av lösning för digital kommunikation och samarbete skulle bortse från riskerna för Sveriges suveränitet är då inte möjlig.

2024 års utredning nämner inte resiliens annat än där det antyds att 2021 års utredning inte beaktade resiliens. Vi kan inte se att den nya utredningen för något resonemang om hur Microsoft 365-lösningarna skulle påverka Skatteverkets resiliens, beredskap eller motståndskraft – vare sig positivt eller negativt – som en del av det civila försvaret.

Utredningen anger att Skatteverket kan behöva behålla Skype, som myndigheten idag driftar lokalt, parallellt med Teams. Utredningen för dock inget resonemang om hur länge Skype förväntas vara ett gångbart alternativ och vad myndighetens plan är rent konkret inför den dag Microsoft slutar uppdatera Skype.

Utredningens omfattning

Utredningen har haft ett begränsat uppdrag och lämnar väsentliga frågor obesvarade. Vi belyser här några delar där det framgår.

En utgångspunkt för utredningen är ett tänkt scenario där implementeringen av produkterna begränsas till en miniminivå, bl.a. beträffande vilka uppgifter som översänds till Microsoft och vilken funktionalitet som är aktiverad. Därigenom har analysen kunnat inrikta sig på produkterna i ett grundutförande. Resultatet av denna inledande utredning utgör således basen för kommande undersökningar av om ytterligare funktioner kan läggas till.

Det har inte givits möjlighet att inom ramen för denna grundläggande utredning tillräckligt belysa samtliga relevanta aspekter av en övergång till de aktuella produkterna. Det återstår därför vissa frågor, om bl.a. arkivvård, dataskydd och it- och informationssäkerhet, som måste tas om hand i det fortsatta arbetet.

Arbetsgruppens initiala uppgift har varit att undersöka om det skett förändringar som innebär att det idag finns rättsliga förutsättningar för att gå vidare med en fördjupad bedömning av de aktuella tjänsterna.

Rapporten utgår strikt från den avgränsning som fastslagits. Den informationsmängd som skapas och behandlas genom Skatteverkets användning av de aktuella tjänsterna har begränsats till en nödvändig nivå. Det tillkommer att analysera hur tjänsterna kan användas i praktiken och vilka tekniska och administrativa utmaningar som då identifieras … Denna rapport behöver följas av en djupare studie. Riskanalys både från ett informations-, och it-säkerhetsperspektiv behöver utföras.

Ett problem av principiell natur är att tjänst- och diagnostikdata bevaras enligt Microsofts standardinställningar. Det innebär att tidpunkterna för gallring av de allmänna handlingarna i praktiken kommer att bestämmas av Microsoft, inte av Skatteverket. Det är oklart om Skatteverket, efter att ha gjort en egen bedömning av hur länge handlingarna behövs för verksamheten, kan ge Microsoft instruktioner om vilka gallringsfrister som ska gälla för handlingarna eller om att handlingarna ska bevaras. Vidare är det Microsofts rutiner, vilka kan förändras över tid, som styr vilka uppgifter som införs i loggarna över tjänst- och diagnostikdata och hur loggarna ska utformas. I de avseendena kommer alltså Skatteverket att sakna reell möjlighet att utöva sitt arkivansvar enligt 4 § arkivlagen, om Skatteverket övergår till M365Apps, Teams och Entra ID.

Synen på utlämnanden till tredjeland

Utredningen tycks utgå ifrån att det går att göra en riskbedömning enligt artikel 32 i GDPR för att acceptera risken att tredjelands myndigheter kan komma åt uppgifter som Skatteverket gör tillgängliga för Microsoft. Det får förmodas att utredningen avser artikel 32.1 i GDPR.

Utredningens utgångspunkt tycks emellertid inte vara förenlig med GDPR. Reglerna om att anlita personuppgiftsbiträden anger att personuppgiftsbiträdets garantier ska avse åtgärder som vidtas på ett sådant sätt att behandlingen uppfyller kraven i GDPR och säkerställer att personers rättigheter skyddas. Det kräver mer än att bara uppfylla säkerhetskraven i artikel 32.1. GDPR innehåller till exempel också de grundläggande principerna i artikel 5 och kravet på rättslig grund enligt artikel 6.

GDPR har dessutom specifika regler som skyddar personuppgifter hos ett personuppgiftsbiträde från att lämnas ut till tredjelands myndigheter. Dessa regler finns i artikel 28.3 a, 29 och 32.4 GDPR, men även i artikel 6.1 c och 6.3 GDPR. Skatteverket har i utredningen inte beaktat dessa regler, vilket är en brist. Det gäller särskilt frågan om personuppgiftsbiträdet säkerställer uppfyllelse av dessa regler och kan lämna garantier med den innebörden.

Cleura beskriver dessa regler och deras innebörd i avsnittet GDPR:s skydd mot åtkomst från tredjeland i rapporten Vad din verksamhet behöver veta om det tredje adekvansbeslutet.

Totalsträckskryptering (kryptering ände-till-ände, E2EE)

Skatteverket fäster i utredningen tilltro till den totalsträckskryptering, eller kryptering ände-till-ände (E2EE) som Microsoft erbjuder i Teams för de som betalar för en dyrare licens.

Vi tror inte att det är klokt att förlita sig på en kryptering som Microsoft helt och hållet kontrollerar i syfte att skydda uppgifter i Microsofts moln från amerikanska myndigheter. En sådan krypterings funktionssätt tycks nämligen i praktiken vila på avtalsmässiga garantier. Amerikanska underrättelselagar kan trumfa avtalsrättsliga garantier.

Som vi har berört i vår rapport Amerikansk vs europeisk övervakning: Analys av skillnader i rättighetsskyddet vid användning av molntjänster kan amerikanska underrättelselagar som FISA 702 tvinga en amerikansk molntjänstleverantör att vidta alla åtgärder som krävs för att genomföra en inhämtning av information. Närmare bestämt kan den amerikanska staten utfärda direktiv till en amerikansk molntjänstleverantör som då omedelbart ska ge staten all information, anläggningar eller bistånd som krävs för att genomföra inhämtningen (”immediately provide the Government with all information, facilities, or assistance necessary to accomplish the acquisition”), i hemlighet, och med ett minimum av störningar i molntjänstleverantörens tjänster.

Det kan mycket väl vara så att Microsoft inte kan forcera krypteringen av en dataström som väl har krypterats så som Microsoft beskriver att totalsträckskrypteringen med Teams-tjänsten och programvaran är tänkt att fungera. Till saken hör emellertid att det är Microsoft som till fullo kontrollerar hur Teams-tjänsten och programvaran fungerar. Källkoden är därtill sluten, utan något sätt för en kund som Skatteverket att dels granska källkoden, dels verifiera att den programvara som körs på Skatteverkets klienter, samt i Microsofts moln, verkligen är byggd av den källkod som granskats.

Därmed uppstår frågan: med tanke på de skyldigheter en amerikansk molntjänstleverantör som Microsoft har enligt FISA 702, kan Microsoft åläggas att ändra hur Teams-tjänsten och programvaran fungerar, åtminstone i enskilda fall?

Skulle Microsoft exempelvis kunna göra så att Teams-programvaran i en verksamhet – t.ex. vid samtal mellan vissa personer – adderar en dold användare till samtalen, avsedd för övervakning? Då skulle den dolda användaren kunna ta emot och dekryptera data, som kan lämnas ut. Eller skulle Microsoft kunna instruera Teams-programvaran att använda krypteringsnycklar som Microsoft redan har kopior av? I så fall vore det till synes möjligt för Microsoft att dekryptera dataströmmar som passerar via Microsofts moln.

Skatteverkets utredning tycks utgå ifrån att myndigheten kan förlita sig på Microsofts avtalsmässiga garantier, utan undantag för vad amerikansk lag kan tvinga Microsoft att göra. Det saknas en analys av detta i förhållande till Microsofts totalsträckskryptering samt vilken möjlighet Skatteverket har – om någon – att i efterhand upptäcka om ett krypterat samtal har dekrypterats.

Vi ser därför inte att det är visat att kryptering där Microsoft bestämmer över hur nycklarna hanteras kan ge Skatteverkets uppgifter ett ändamålsenligt skydd. Om vi utgår ifrån att krypteringen ska skydda mot åtkomst från amerikanska myndigheter framstår det inte heller som att krypteringen uppfyller den kryptering vid tredjelandsöverföringar som EDPB beskriver i rekommendationerna 01/2020.

Mot den bakgrunden konstaterar vi att våra slutsatser om kryptering i rapporten Vad din verksamhet behöver veta om det tredje adekvansbeslutet fortfarande framstår som relevanta.

Utredningens förmåga att agera självständigt

Delar av utredningen, särskilt delar av avsnitt 2.2.1, 2.3 och 2.4 i bilagan om Teams, framstår som att de hade kunnat vara skrivna av Microsoft eller av någon som agerat å Microsofts vägnar.

Vi drar den slutsatsen av följande skäl:

- Vissa påståenden om Microsofts tjänster accepteras som vedertagen sanning, istället för att beskrivas som information som Microsoft har uppgett.

- Vissa skrivningar framstår rentav som om de hade kunnat vara marknadsföringsmaterial från Microsoft. Exempelvis:

- “Det är väsentligt att poängtera att Microsofts insamling, bearbetning och användning av diagnostikdata regleras av deras dataskyddspolicy samt tillämpliga dataskyddsförordningar, såsom Allmänna dataskyddsförordningen (GDPR) inom Europeiska unionen. Microsoft förbinder sig att hantera denna data på ett sätt som respekterar användarnas integritet och säkerhet”.

- Språket i dessa avsnitt är delvis onaturligt eller felaktigt (“dataskyddsförordningar”) på ett sätt som tyder på direktöversättning från engelska.

Inlåsning, ökade kostnader och förlorad kontroll

2021 års Teams-utredning beaktade riskerna med leverantörsinlåsning samt prisökningar på Microsofts molntjänster. Den nya utredningen gör det inte.

Vad utredningen nämner är att myndigheten behöver en exitstrategi, undersöka möjliga alternativa lösningar samt ha alternativa kommunikationsvägar i fall när Microsofts tjänster inte är tillgängliga. Gott så. Utredningen förklarar emellertid inte vilken data som måste kunna migreras till en annan leverantör, med hur kort varsel det måste kunna ske och hur det i så fall ska gå till. En annan leverantörs lösning behöver ju först införas för att kunna användas som alternativ kommunikationsväg, eller för att fortsätta nyttja exporterad data.

När en verksamhet gör sig beroende av en enskild leverantörs lösningar, utan att det finns en annan leverantör som realistiskt alternativ, så försätter verksamheten sin leverantör i en maktposition. Ju viktigare leverantörens lösningar är för verksamheten, ju svårare det är och ju längre tid det tar för verksamheten att byta leverantör, desto starkare blir leverantörens position.

Det gäller dels leverantörens prissättningsmakt, dels leverantörens frihet att ensidigt ändra i tjänsterna och avtalsvillkoren som reglerar hur tjänsterna tillhandahålls.

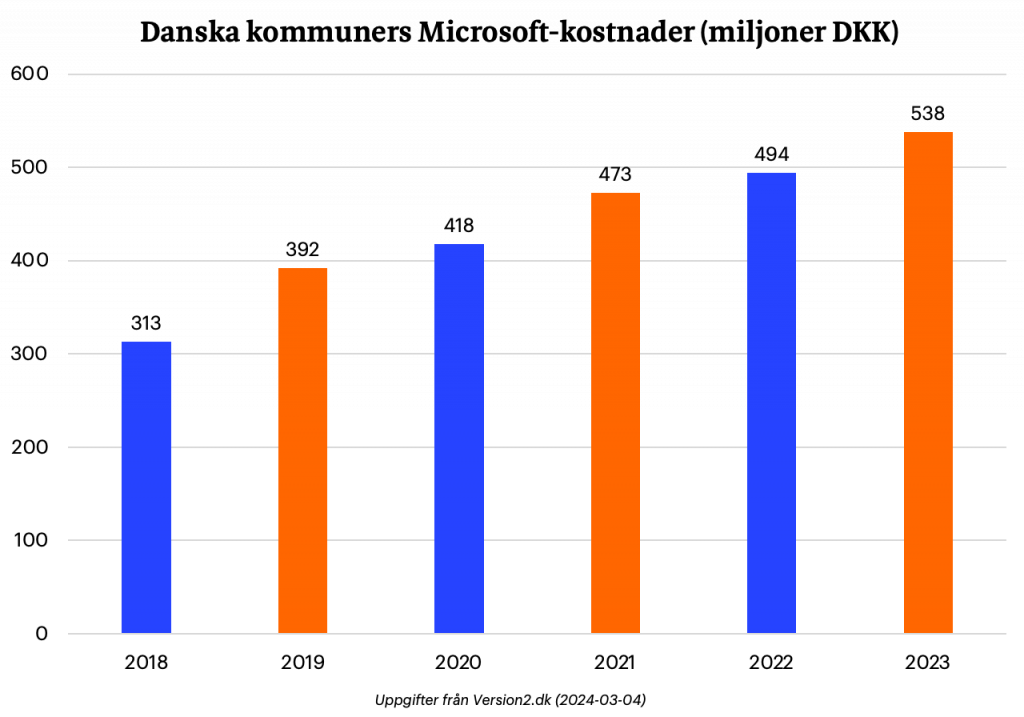

Fallet med leverantörsinlåsning i Danmark

Liksom i Sverige har offentlig sektor i Danmark ett djupt beroende till Microsoft. Det finns också en god bild av vilka ekonomiska konsekvenser det har fått eftersom danska medier, inte minst publikationen Version2, men också dansk public service, har ägnat frågan betydande uppmärksamhet.

Leverantörsberoendet är ”i grunden problematiskt”

År 2018 betalade danska kommuner minst 313 miljoner danska kronor till Microsoft, år 2023 ligger siffran på cirka 538 miljoner. En ökning med över 70 procent.

I Danmark råder ingen tvekan om att det här är ett problem. Frågan är uppe på regeringsnivå. Danmarks liberala digitaliseringsminister har till Version2 kommenterat beroendet som ”i grunden problematiskt” och sagt att ”När teknikjättar använder sin dominerande ställning för att höja priserna utan att vi kan välja bort dem, måste vi spendera ännu mer skattepengar utan att få mer för pengarna.” Microsoft själva ser inga problem med prissättningen, som de har beskrivit som ”rättvis”.

Den danska regeringen har nu avsatt pengar för att undersöka om det är lämpligt att främja användning av öppen källkod i offentlig sektor. Regeringen har också tillsatt en expertgrupp på grund av techjättarna. Version2 rapporterar att ordföranden för expertgruppen delar digitaliseringsministerns oro och ser beroendet som ett omfattande samhällsproblem. ”Man ger upp den möjlighet till demokratisk kontroll som vi har på andra områden. Det finns bara inte på samma sätt på det här området. Det är som om vi har glömt bort att det digitala också är en form av infrastruktur som faktiskt är väldigt kritisk för ett samhälle, och som är viktig att både investera i och ha någon form av kontroll över”, säger han.

Ordföranden för föreningen för kommunala it- och digitaliseringschefer i Danmark, som själv är it-chef på en kommun, har också lyft problemen från ett kommunalt perspektiv. Han säger att Microsofts produkter visserligen förbättras över tid, men kommenterar till DR att ”De saker vi får extra kan vi inte nödvändigtvis använda för att effektivisera vår service till medborgarna. Det gör det osannolikt att vi kan hitta besparingar någon annanstans.”

När licenskostnaderna ökar är det stora it-bolag som gagnas

I Sverige har Computer Sweden refererat en rapport från år 2023 som angav att det offentligas utgifter för it-tjänster ökat med 25 procent sedan år 2019. “Och det är de stora it-tjänsteleverantörerna som kammar hem pengarna. Trots att 98 procent av de leverantörer som sålde till offentlig sektor mellan 2019 och 2022 var små och medelstora företag så stod de stora bolagen, som bara utgjorde två procent, för 67 procent av det offentligas utbetalningar för it-tjänster.”

Ibland hävdas att amerikanska molntjänstleverantörer är nödvändiga för att klara välfärden, där allt färre ska försörja allt fler. I oktober 2023 rapporterade Version2:

Den offentliga sektorn upplever stora prisökningar på it-licenser, så stora att Region Hovedstaden i Danmark under våren sade upp 150 medarbetare.

Har du frågor om molntjänster och digitalisering?

Vi kan hjälpa din organisation att genomföra digitaliseringsresan på ett lagligt och hållbart sett.